Estimada comunidad.

A continuación usted tiene a disposición un formato tipo para la rendición de asasmblea cuando llegue el momento. Se exponen los principales aspectos a rendir y las maneras de llevar a cabo la asamblea.

Temas a revisar según minuta de citación EJEMPLO

- Presentación de rendición de cuentas:

- Título 1: reporte de gestión administrativa.

- Título 2: reporte de gestión técnica.

- Otros temas por determinar:

- Título 3: Otros temas a abordar en la asamblea/consulta por escrito.

Enlace de reunión

En caso de determinar asamblea o sesión informativa por vía digital, el reporte (que se presenta previo a la asamblea por disposiciones legales) vendrá inserto aquí

Título 1: reporte de gestión administrativa

Reporte de gestión financiera para el período comprendido en el período correspondiente.

El presente apartado comprende los siguientes aspectos a considerar:

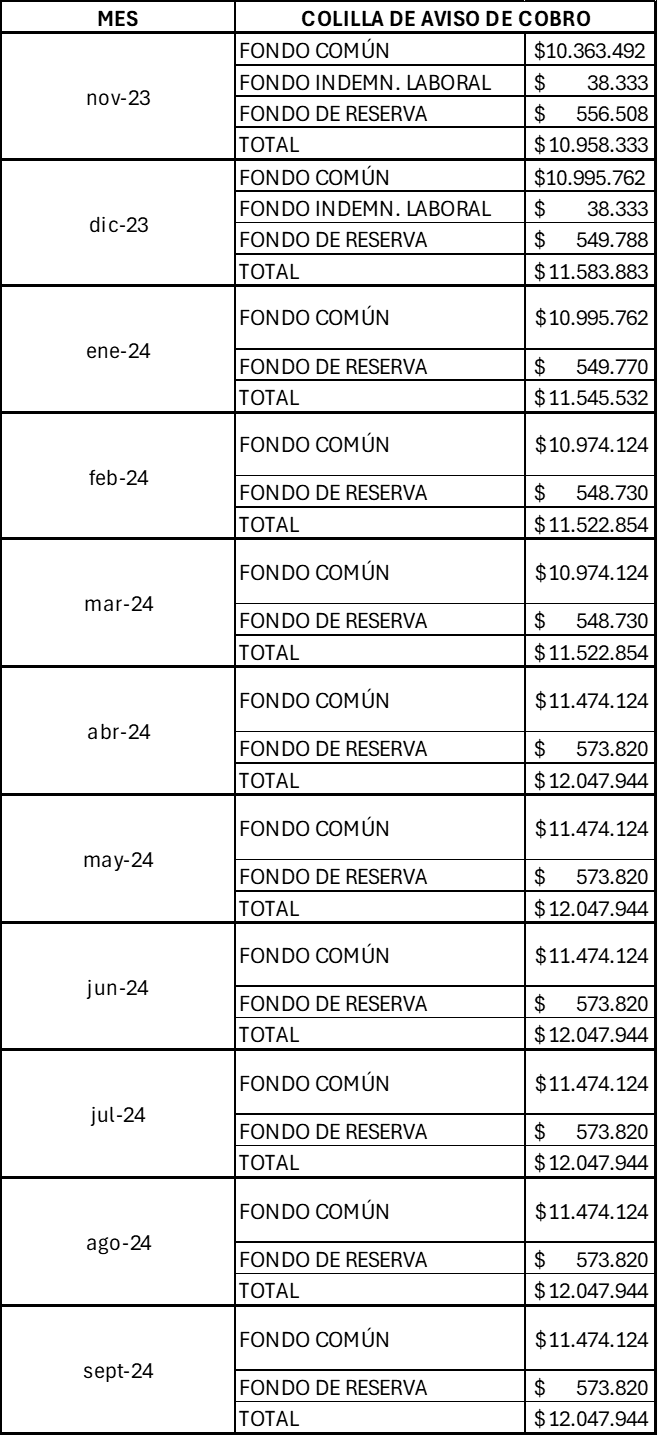

- Resumen de cobros en colillas de avisos de cobro: fondos.

- Acerca del Fondo de Reserva.

- Detalle de ingresos y egresos.

- Resumen de períodos mensuales.

- Resumen de cobros y pagos

- Detalle de morosidad.

- Registro de pagos de multas

- Detalle de montos que no se han cobrado en colillas de Avisos de Cobro.

- Cartolas bancarias.

- Extra: detalle de cuenta bancaria Scotiabank y pago de deuda en Dirección del Trabajo.

- Extra 2: resumen de avisos de cobro de noviembre y diciembre 2023.

Haga clic en el área de su interés para acceder a la información correspondiente

De acuerdo con la Ley de Copropiedad, todo condominio debe conformar un fondo de reserva destinado a emergencias e imprevistos. Este fondo debe corresponder a un mínimo equivalente al 5% del total del gasto común de cada mes vencido.

El Conjunto Residencial XXX se encuentra ajustado a este mínimo, por tanto, la variación de la distribución de dichos fondos está distribuida de la siguiente manera (datos ejemplo):

Algunos alcances:

- Aquí se detallarán los ítems importantes de acuerdo con la realidad del condominio y aspectos varios que pudieron generar variaciones en los fondos demostrados anteriormente.

El Artículo Segundo de la Ley de Copropiedad define el fondo de reserva de la siguiente manera:

"Fondo destinado a cubrir gastos comunes urgentes, extraordinarios e imprevistos, incluidas las indemnizaciones y gastos por el eventual término de la relación laboral del personal contratado, si lo hubiere".

En consecuencia, el fondo de reserva se debe utilizar únicamente para dichos fines.

Pues bien, esto es en teoría. En la práctica, SI NO SE UTILIZAN ESTOS FONDOS HACE IMPOSIBLE PAGAR LAS OBLIGACIONES ECONÓMICAS DEL CONDOMINIO, debido a que el fondo destinado para gasto común es un "consumible" que equivale al 100% de las responsabilidades económicas adquiridas por el condominio, lo que genera como consecuencia que CON UNA UNIDAD QUE NO ESTÉ AL DÍA EN EL PAGO DE GASTOS COMUNES, SE DEBE UTILIZAR ESTE FONDO PARA SOLVENTAR.

Lo anteriormente descrito demuestra la importancia de que cada unidad se encuentre al día en el pago de las obligaciones económicas contraídas, considerando la importancia de disponer de fondos de reserva ante cualquier emergencia o imprevisto de la comunidad.

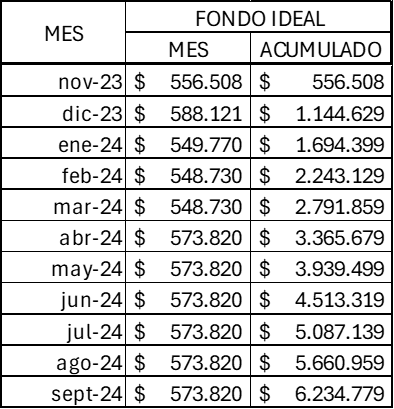

La siguiente tabla muestra la variación del fondo de reserva acumulado para el período a rendir. DATOS EJEMPLO.

Algunos alcances:

- Aquí se detallarán comparativas con períodos anteriores y un sinnúmero de análisis en función de la morosidad versus el monto real que dispone la comunidad para fondo de reserva.

El siguiente apartado contendrá información relevante respecto de los ingresos registrados en Edipro, la plataforma con la cual se realizará la gestión financiera del condominio bajo nuestra administración).

Para los ingresos se deben tener en cuenta los siguientes detalles:

- Se consideran ingresos que cumplen en plataforma de envío:

- Comprobantes enviados a pago.sucondominio@gmail.com. (CREAREMOS UNA CASILLA "HEREDABLE" PARA EL ENVÍO DE COMPROBANTES DE PAGO. ASÍ, NO DEPENDERÁ DE LA ADMINISTRACIÓN DE TURNO PARA EL CAMBIO DE DATOS Y EL CORREO ELECTRÓNICO SIEMPRE SERÁ PROPIEDAD DEL CONDOMINIO).

- Comprobantes enviados vía EDIPRO.

- Se consideran ingresos que cumplen en forma de emisión:

- Comprobantes que indican departamento.

- Se consideran ingresos que cumplen en forma.

- Comprobantes que tienen, al menos, dos datos relevantes, aparte del monto: ejemplo: número de transacción y fecha contable.

- Los ingresos vienen desglosados por fondo dependiendo del orden de imputación del pago. Los pagos se imputan de la siguiente manera:

- Primero multas.

- Luego intereses

- Luego fondo de reserva

- Finalmente gasto común.

Mientras que para los egresos se debe tener en cuenta que los movimientos están reflejados en las respectivas colillas de gastos comunes.

Haga clic en el mes de su interés para obtener el detalle de ingresos y egresos correspondiente:

A diferencia del ítem anterior, en este apartado se reportará el resumen de cada período mensual con ingresos y egresos desglosados por fondo en general, el que comprende todos los meses.

El presente apartado contendrá el resumen de los totales de cobros y pagos realizados por y a cada unidad del condominio para cada período mensual.

Aquí se analizará la variación de la morosidad mes a mes durante el período a rendir en la asamblea (datos ejemplo).

Historial de morosidad CONDOMINIO DEMO

Luego se analizará, en este apartado, las distintas variaciones y los fenómenos que pudieron aplicar en distintos períodos mensuales.

Y finalmente, se dispondrá del detalle de morosidad del condominio desglosado unidad por unidad.

De acuerdo con lo dispuesto en el Código Civil, el orden en el que se imputan los pagos los define el acreedor, por tanto, en conjunto con su Comité de Administración se evaluará el siguiente orden (ejemplo):

- Multas.

- Intereses.

- Fondo de Reserva.

- Gasto Común.

De este modo, cuando un residente paga sus obligaciones económicas, el monto transferido se distribuye de acuerdo al orden de prioridad indicado recientemente.

El reporte de este apartado analizará la fluctuación de los pagos desarrollados durante el período de rendición.

A continuación se detallarán los montos que no han sido cobrados en las colillas de gasto común y que ya están pagados a su respectivo proveedor.

Ejemplo: mantenimiento de techumbres

El xx de xx de xxxx se realizó mantención a todos los techos de la comunidad, el cual puede ver en el siguiente REPORTE.

Proveedor: Techos "Juanito" Limitada.

Monto asociado: $12.125.441.-

MONTO TOTAL POR INSCRIBIR EN COLILLAS DE GASTOS COMUNES: $12.125.441.

Y finalmente, se entregarán TODAS las cartolas mensuales en una carpeta especialmente dedicada para ello.

VER CARTOLAS BANCARIAS - EN CONSTRUCCIÓN

Título 2: reporte de gestión técnica

Reporte de gestión técnica para el período a rendir.

El presente título contiene los principales avances desarrollados durante el presente período, incluyendo tanto gestión del Comité de Administración en proceso de salida como de la administración en curso de manera combinada.

Para el presente apartado se considerarán los ítems indicados en las distintas colillas de gastos comunes para la entrega de una evidencia unificada.

Gestión previa al inicio del período administrativo actual.

Aquí se visualizará la gestión realizada por su administración contrastando con el período anterior mediante material audiovisual

Detalle de avances mensual

¿Y qué se ha realizado durante el año?

A continuación se detallará el avance mes a mes de la comunidad en materias del orden técnico. Para esto, se anexarán los respectivos REPORTES DE GESTIÓN que se envían mes a mes.

Título 3

Otros temas

En este apartado usted podrá visualizar los temas adicionales a abordar en su asamblea o consulta por escrito.

PARA CADA TEMA SE INSERTARÁ UN TÍTULO DISTINTO, con el objetivo de mantener un reporte ordenado y de fácil lectura.

Consideraciones finales

A continuación se expone información relevante y complementaria para el desarrollo de la asamblea/consulta por escrito.

1. Acta de asamblea anterior

Información relevante de acuerdos obtenidos en la última asamblea.

Por ejemplo, se dará lectura de la presente acta al inicio de la sesión informativa.

2. Acerca de la tramitación posterior a la asamblea

¿Y qué se hace después de una asamblea/consulta por escrito?

Aquí se entregará la información relevante al cierre del proceso: redacción de actas, publicaciones, etc.